بخشنامه جدید و نحوه اجرای ماده ۱۳۹ قانون مالیات های مستقیم؛ راهنمای خیریهها و موقوفات

نوامبر 26, 2025

راهنمای جامع آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم: الزامات دفاتر الکترونیکی و تکالیف مؤدیان

نوامبر 30, 2025دفاتر تجاری الکترونیکی، به عنوان جایگزین هوشمند دفاتر سنتی (روزنامه و کل)، انقلابی در نحوه نگهداری اسناد مالی شرکتها و مؤسسات ایجاد کردهاند. سامانه دفاتر تجاری الکترونیکی، بستری آنلاین و رسمی است که توسط سازمان امور مالیاتی کشور جهت تسهیل تکالیف قانونی مؤدیان، کاهش خطاهای انسانی و افزایش شفافیت مالی راهاندازی شده است. با حذف فرآیندهای زمانبر و پرهزینه ثبت دستی، این سامانه به حسابداران و صاحبان مشاغل اجازه میدهد تا تمرکز خود را بر تحلیلهای مالی و بهبود عملکرد کسبوکار معطوف کنند.

در این مقاله تخصصی، به بررسی کامل الزامات قانونی، نحوه کار با سامانه، فرآیند پلمب و نکات کلیدی بخشنامههای جدید مرتبط با دفاتر الکترونیک در سال ۱۴۰۴ میپردازیم.

مزایای استقرار دفاتر تجاری الکترونیکی در نظام مالیاتی نوین

حرکت به سمت ثبت دیجیتال اسناد، فراتر از یک تغییر تکنولوژیک ساده است. استفاده از سامانه دفاتر الکترونیک، مزایای ملموسی را برای فعالان اقتصادی به همراه دارد:

-

دسترسی آنی و بدون مرز: امکان مشاهده و بررسی دفاتر در هر زمان و مکان، بدون نیاز به حمل فیزیکی دفاتر حجیم.

-

ارتقای امنیت دادهها: فرآیند پلمب دیجیتال با استفاده از امضای الکترونیکی، امکان هرگونه دستکاری یا تغییر غیرمجاز در دفاتر پس از ثبت نهایی را از بین میبرد.

-

بهینهسازی هزینهها: حذف کامل هزینههای مربوط به خرید، چاپ، تحریر دستی، صحافی و بایگانی فیزیکی دفاتر کاغذی.

-

انطباق حداکثری با قوانین: ساختار سامانه دقیقاً بر اساس استانداردهای حسابداری و بخشنامههای سازمان امور مالیاتی طراحی شده است که ریسک رد دفاتر را به حداقل میرساند.

الزامات قانونی پلمب و بارگذاری دفاتر تجاری الکترونیکی در سال ۱۴۰۴

یکی از چالشهای اصلی حسابداران، آگاهی از آخرین مهلتها و تکالیف قانونی است. طبق پیشنویس آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم، مؤدیانی که اقدام به پلمب دفاتر تجاری الکترونیکی نمودهاند، مکلف به رعایت زمانبندیهای خاصی برای بارگذاری دادهها هستند.

مهلتهای کلیدی بارگذاری اطلاعات

برای سال ۱۴۰۴، دوره زمانی ارسال اطلاعات به صورت ششماه یکبار تعیین شده است. مؤدیان موظفند حداکثر تا دو ماه پس از پایان هر دوره، دادههای دفاتر قانونی خود را مطابق فرمت استاندارد (اکسل یا XML) در سامانه بارگذاری کنند:

-

دوره اول (فروردین تا شهریور ۱۴۰۴): مهلت بارگذاری نهایی تا پایان آبان ماه ۱۴۰۴.

-

دوره دوم (مهر تا اسفند ۱۴۰۴): مهلت بارگذاری نهایی تا پایان اردیبهشت ماه ۱۴۰۵.

چه اشخاصی مکلف به نگهداری دفاتر الکترونیک هستند؟

بر اساس جزء (الف) ماده ۶ آییننامه ماده ۹۵ ق.م.م، دو گروه اصلی زیر مکلف به نگهداری دفاتر روزنامه و کل (به صورت دستی یا الکترونیکی) میباشند:

-

کلیه اشخاص حقوقی: تمامی شرکتها، مؤسسات تجاری و غیرتجاری ثبتشده.

-

صاحبان مشاغل گروه اول: اشخاص حقیقی که بر اساس حجم درآمد یا نوع فعالیت، در این دسته قرار میگیرند.

شاخصهای تشخیص گروه اول مشاغل:

-

درآمد ابرازی (طبق اظهارنامه دو سال قبل) یا آخرین درآمد قطعیشده بیش از ۳۰ میلیارد تومان باشد.

-

فعالان خاص: فارغ از حجم درآمد، مشاغلی مانند صادرکنندگان و واردکنندگان، صاحبان کارخانهها و معادن، هتلهای ۳ ستاره و بالاتر، صرافیها، فروشگاههای زنجیرهای، بیمارستانها و شرکتهای حملونقل در این گروه قرار میگیرند.

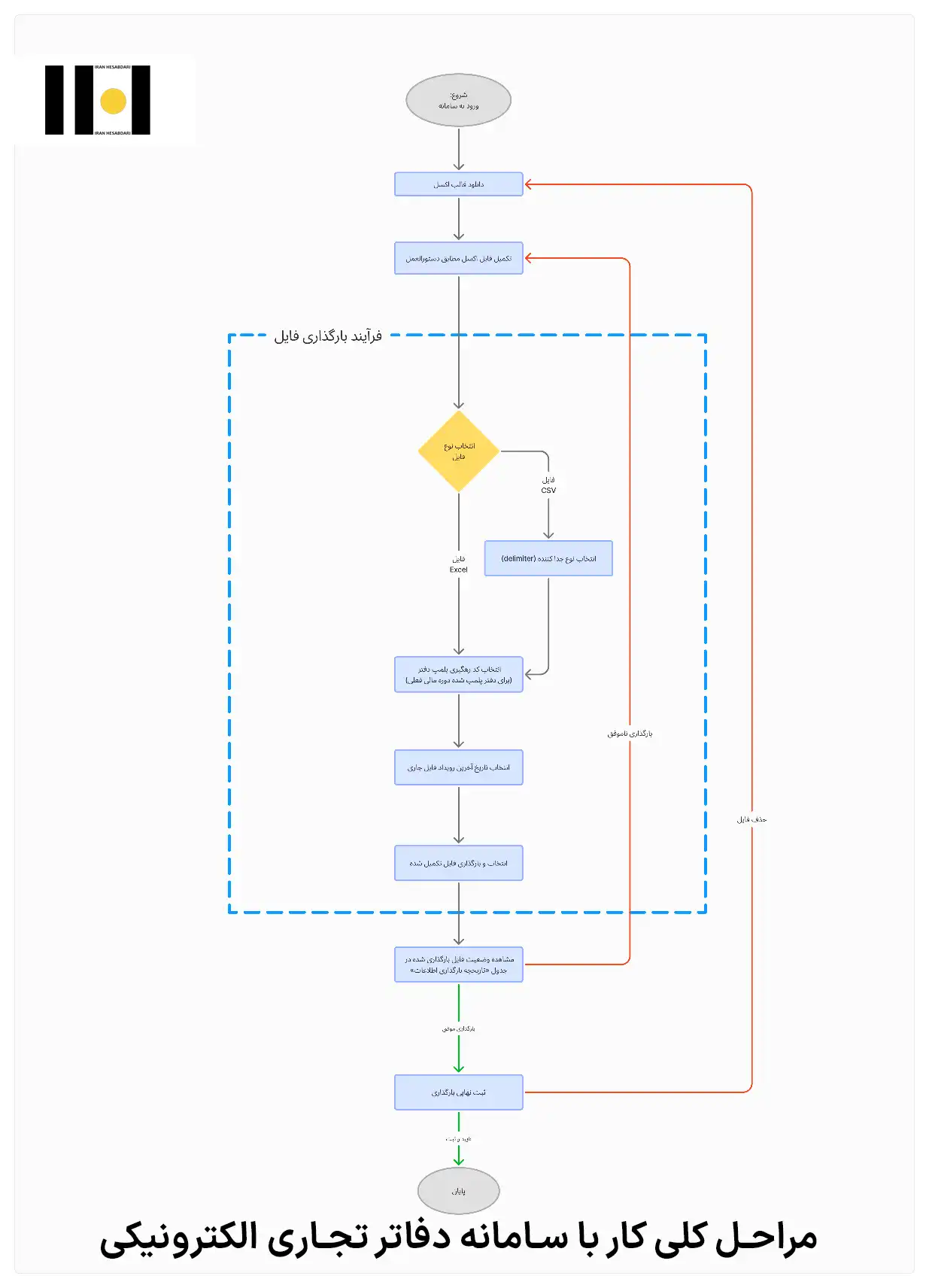

راهنمای عملی کار با سامانه دفاتر تجاری الکترونیکی

این سامانه یکی از ضروری ترین ابزارها برای حسابداران است و برای بهرهمندی از آن، طی کردن مراحل زیر ضروری است:

-

ثبتنام و احراز هویت: ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور و تکمیل فرآیند احراز هویت دیجیتال.

-

دریافت فرمت استاندارد: دانلود فایل اکسل نمونه از سامانه که ساختار مورد تأیید سازمان را نشان میدهد.

-

تکمیل و بارگذاری دادهها: انتقال اطلاعات از نرمافزار حسابداری به فایل اکسل استاندارد و آپلود آن در سامانه.

-

بررسی و تأیید نهایی: مشاهده پیشنمایش اطلاعات، رفع خطاهای احتمالی و نهایتاً تأیید و ارسال نهایی که حکم پلمب دیجیتال دادهها را دارد.

جرائم عدم تمکین

عدم ارائه دفاتر قانونی (چه دستی و چه الکترونیکی) پیامدهای سنگینی دارد. طبق ماده ۱۹۳ ق.م.م، جریمه عدم ارائه دفاتر معادل ۲۰ درصد مالیات متعلق خواهد بود و همچنین میتواند منجر به تشخیص مالیات به شیوه علیالرأس (در مواردی که اسناد غیرقابل رسیدگی باشند) گردد.

گذار امن به حسابداری دیجیتال؛ بدون ریسک و جریمه

تغییر روش از دفاتر سنتی به دفاتر تجاری الکترونیکی، نیازمند دقت بالا در انتقال دادهها و رعایت فرمتهای استاندارد سازمان امور مالیاتی است. با توجه به جدید بودن این سامانه، کوچکترین ناهماهنگی در فایلهای اکسل یا عدم رعایت مهلتهای بارگذاری، میتواند منجر به رد دفاتر و تعلق جریمه ۲۰ درصدی شود.

آیا از صحت فایلهای خروجی نرمافزار حسابداری خود و انطباق آن با استانداردهای سامانه مطمئن هستید؟

برای استقرار سیستم حسابداری منطبق با الزامات ۱۴۰۴ و دریافت مشاوره تخصصی جهت بارگذاری صحیح دفاتر، همین حالا با کارشناسان خبره ایران حسابداری تماس بگیرید و با خیالی آسوده به استقبال تکالیف مالیاتی بروید.